유나이티드제약은 1987년에 설립된 제약기업으로, 한국인이 주인인 다국적 제약 기업을 슬로건으로 삼고 있습니다. 주요 제품으로는 항혈전약 ‘실로스탄’, 이상지질혈증약 ‘아트맥콤비’, 기능성 소화불량약 ‘가스티인’ 등이 있으며, 이들 모두 개량신약입니다. 매출 구성은 이러한 개량신약이 전체 매출의 50% 이상을 차지하고 있습니다.

주가 분석을 보면, 현재 주가는 24,450원이며, 시가 총액은 약 3920억원입니다. 52주 최고가는 30,600원, 최저가는 21,500원으로, 현재 주가는 저점 대비 상승하고 있으며 고점까지 상승할 여력이 있습니다.

관련 기사를 살펴보면, 유나이티드제약은 전북대학교병원 의생명연구원과 전북대학교 기도표적치료제 개발 연구소와 함께 통합기도표적치료기술 개발을 위한 공동연구 업무협약을 맺었습니다. 이를 통해 호흡기 질환 약물 분야에서의 혁신적인 신약 개발 가능성을 높이고 연구개발 인프라를 고도화하는 등 시너지 효과 창출이 기대되고 있습니다.

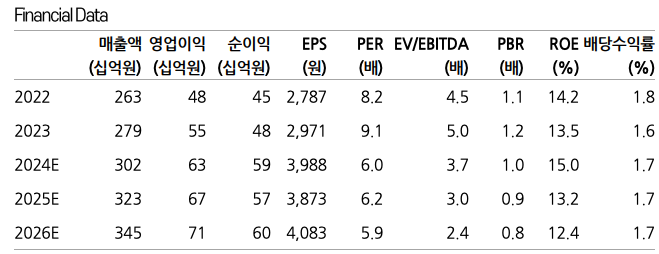

재무제표 분석 결과, 유나이티드제약의 2023년 기준 매출액은 약 2,789억원이며, 이는 전년 대비 약 8.3% 증가한 수치입니다. 영업이익은 전년 대비 약 8.5% 증가한 66억원으로 전망되고 있습니다.

f스코어 분석에 따르면, 유나이티드제약은 안정적인 재무 상태를 유지하고 있습니다. 당기순이익과 영업현금흐름이 모두 양호하며, 신규 주식 발행은 없었습니다.

배당금 관련해서는, 유나이티드제약은 보통주 1주당 420원의 현금배당을 결정했습니다. 이는 시가배당율 1.7%에 해당하며, 배당금 총액은 약 61.41억원입니다.

향후 전망을 살펴보면, 유나이티드제약은 국내외에서의 성공적인 론칭을 목표로 하고 있습니다. 특히, 거세저항성 전립선암과 같이 치료가 어려운 암에 유용하게 활용할 수 있는 천연물 유래 항암 치료제 개발에 주목하고 있습니다.

주가는 2만원대 초/중반에서 장기 횡보 중에 있습니다. 코로나시기인 2020년 9월에 코로나치료제 개발 테마에 편승, 주가가 11만원대까지 오버슈팅하기도 했습니다. 그 이후에 주가가 지속적으로 하락했는데 코로나치료제 후유증이 작용했고, 최근 주식시장에서 실적 중심 제약주가 소외되는 영향도 받고 있습니다.

유나이티드제약 주가는 기업가치대비 크게 저평가된 상태로 판단되며, 실적성장으로 저평가 정도가 심화되고 있는 상황입니다. 저평가 상황을 보면 다음과 같습니다.

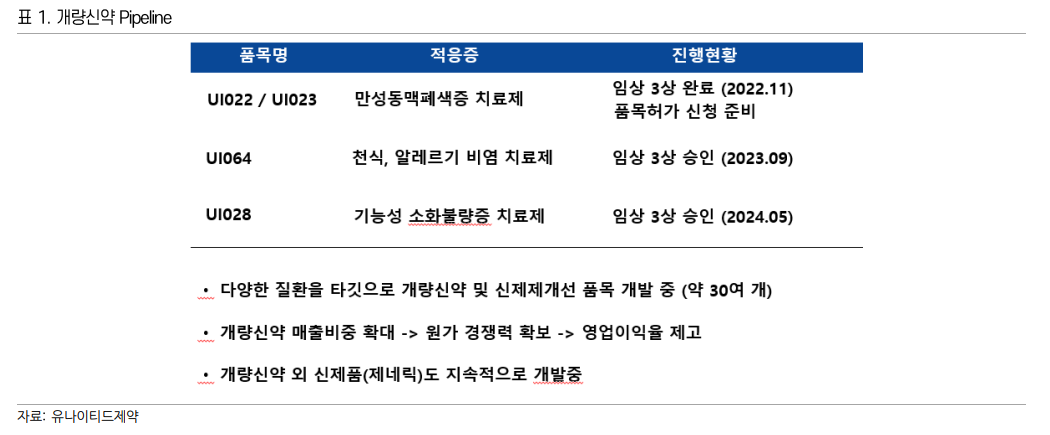

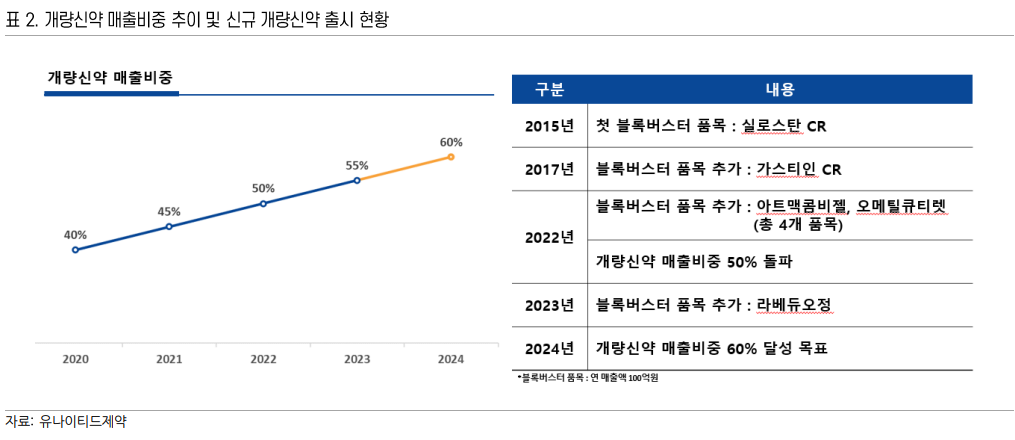

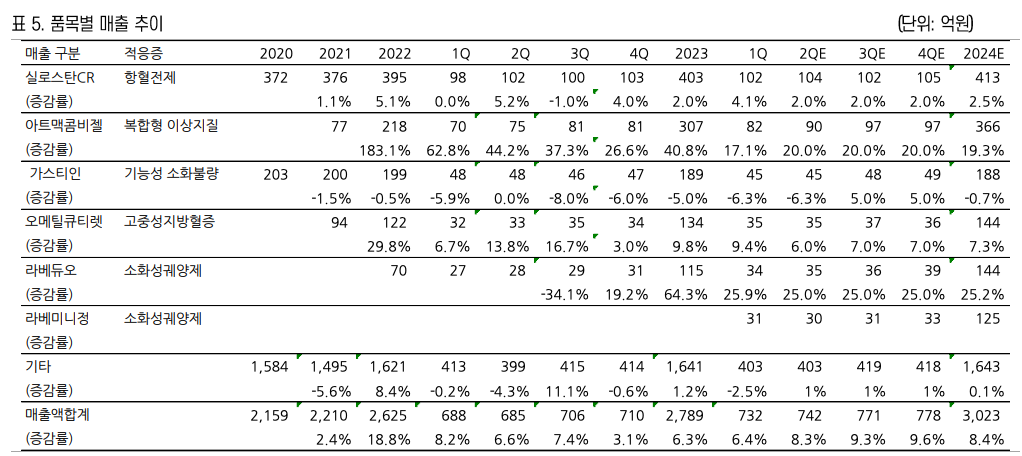

첫째, 매년 100~300억원대의 신규 개량신약(제품)을 출시, 안정적으로 성장 하고 있습니다. 이러한 결과로 2024년말~2025년 상반기에는 개량신약 비중이 전사 매출의 60%에 근접할 것으로 전망됩니다. 2024~2025년에도 개량신약 2개 품목의 출시를 진행하고 있습니다. 최근 6년간 전사 매출이 평균 6%, 영업이익은 평균 9.6% 증가했습니다. 외형 성장은 다소 낮은 편이지만, 영업이익은 높은 성장세를 이어온 것입니다.

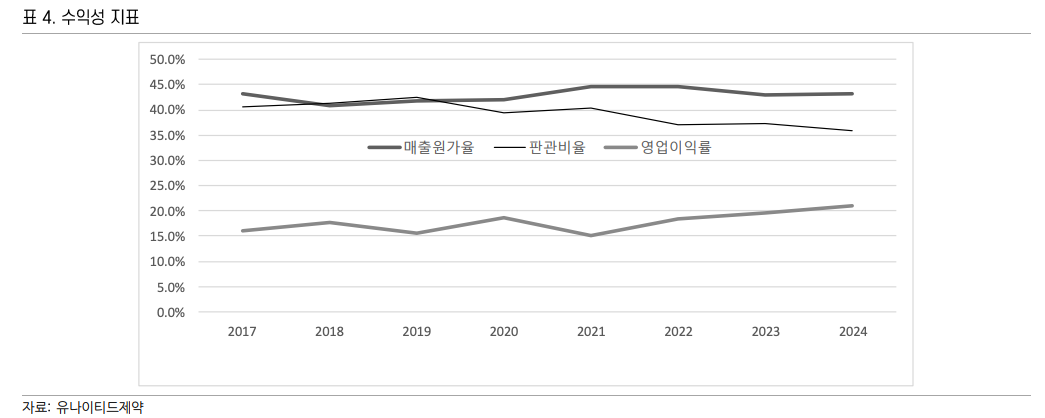

둘째, 수익성 측면에서 2024년 영업이익률이 21%로 전망됩니다. 이는 제약사 중에서 최상위 수준입니다. 전문의약품에 특화하고 그 중에서도 개량신약 중심으로 성장한 결과, 매출원가율이 낮고 판관비율도 상대적으로 낮기 때문입니다. 따라서 2024년에는 영업이익이 600억원대로 성장하여 영업이익률이 21%로 전망됩니다.

셋째, 수익성 개선으로 현금창출 규모가 커지면서 현재 순현금성 자산이 1,200억원대입니다. 매년 EBITDA가 750억원대 이상이 되어 앞으로 순현금성 자산이 더 증가할 것입니다. 다만 세종시에 추가 공장을 건설할 계획이어서, 향후 2~3년간 자금수요는 600억원 내외가 될 것으로 추정됩니다.

매출과 이익이 꾸준히 증가하면서 2024년 추정이익기준 PER이 6.0배 수준으로 떨어졌습니다. 기업가치대비 주가가 크게 저평가된 상태입니다. 따라서 장기관점에서 매수 후, 보유하면 시간은 소요될 수 있겠지만 시장평균 이상의 투자수익률을 올릴 수 있는 기업입니다.

마지막으로 목표주가에 대해 말하면, 유나이티드제약의 적정주가는 약 30,447원으로 예상됩니다. 이는 PBR 지표를 통해 계산된 값으로, 현재의 벨류에이션이 유지된다는 가정 하에 도출된 것입니다. 이러한 분석을 통해 유나이티드제약은 안정적인 성장을 지속하며 투자가치를 높이고 있는 것으로 판단됩니다.